Prowadzenie jednoosobowej działalności gospodarczej nie wyklucza z opcji ubiegania się o kredyt gotówkowy. Jakie są warunki przyznania kredytu konsumenckiego dla osób prowadzących JDG? Przejdź do dalszej części artykułu i poznaj możliwe wymogi banków na etapie udzielania kredytów gotówkowych.

Czym jest kredyt gotówkowy dla przedsiębiorcy prowadzącego JDG?

Czy wiesz, że…?

Zgodnie z Art. 3 Ustawy o kredycie konsumenckim zobowiązania takie jak kredyty gotówkowe mogą być udzielane do kwoty 255 550 zł1. Kredytodawca nie ma prawnej możliwości przyznania kredytu na większą sumę – to możliwe tylko w przypadku produktów bankowych stworzonych z myślą, np. o finansowaniu działalności gospodarczej.

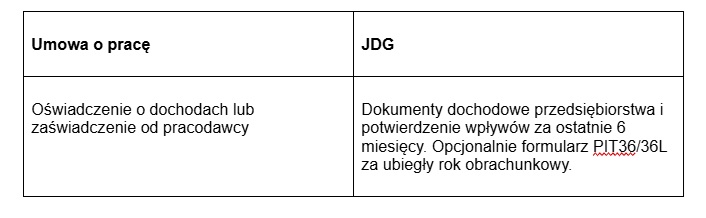

Tabela 1: Możliwe wymogi do kredytu gotówkowego zależnie od źródła dochodów.

Jakie wymagania musi spełniać przedsiębiorca ubiegający się o kredyt gotówkowy?

Osoby chcące ubiegać się o kredyt na JDG powinny przede wszystkim spełnić kilka wymogów banku, które umożliwiają uzyskanie pozytywnej decyzji kredytowej.

Kredytodawca będzie w stanie udzielić finansowania, jeśli:

- Dostarczysz wszystkie wymagane dokumenty potrzebne do analizy finansów, sytuacji gospodarstwa domowego oraz kondycji przedsiębiorstwa.

- Pozytywnie oceni indywidualną zdolność kredytową, która zostanie obliczona na podstawie:

- wysokości osiąganych dochodów,

- formy prawnej prowadzonej działalności gospodarczej,

- wysokości zobowiązań – zarówno w gospodarstwie domowym, jak i w firmie,

- liczby osób na utrzymaniu,

- wieku,

- stażu prowadzonej firmy.

- Nie masz negatywnych wpisów w rejestrach dłużników, np. bazie BIK lub BIG.

Do kredytu gotówkowego na JDG zwykle wymagane będą następujące dokumenty: zaświadczenie o dochodach, PIT za ostatni rok, wyciąg z konta firmowego oraz dokumenty rejestrowe firmy.

Jakie są warunki kredytu gotówkowego dla przedsiębiorców?

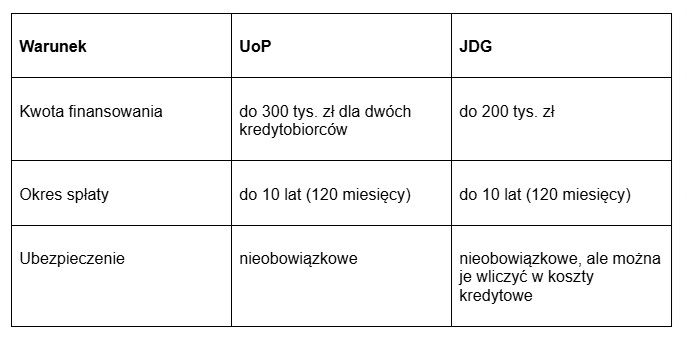

Kredyt gotówkowy dla przedsiębiorcy opiera się głównie na zdolności kredytowej i stabilności przychodów. Kredytodawca jest w stanie przyznać kwotę nawet ponad 200 tys. zł, natomiast okres spłaty to maksymalnie 10 lat (120 miesięcy).

To ważne!

W praktyce bank przy JDG ocenia realny dochód netto, a nie sam obrót. To znaczy, że wysokie przychody przedsiębiorstwa nie zawsze muszą wskazywać na wysoką zdolność do kredytu gotówkowego.

Tabela 2: Warunki finansowania w ramach kredytu gotówkowego dla JGD i UoP.

Źródło: Opracowanie własne na podstawie oferty VeloBanku.

Jakie dodatkowe czynniki mogą wpłynąć na decyzję banku?

Przy kredycie gotówkowym dla JDG bank analizuje więcej niż tylko dochody z działalności. Ważna jest też stabilność firmy i regularność wpływów na konto. Dodatkowe czynniki mogą podnieść lub obniżyć Twoją zdolność kredytową.

Bank bierze pod uwagę takie czynniki jak:

- Staż prowadzenia działalności – im dłużej działa firma, tym większe zaufanie banku.

- Rodzaj branży – stabilne sektory mogą zwiększać szansę na kredyt.

- Historia kredytowa – brak opóźnień w spłatach działa na plus.

- Sezonowość przychodów – wahania wpływów mogą obniżać ocenę zdolności.

- Wysokość kosztów stałych – niższe koszty mogą poprawić ocenę finansową.

- Dodatkowe źródła dochodu – stałe, pozabiznesowe wpływy wzmacniają zdolność finansową oraz wiarygodność w oczach analityka bankowego.

Takie czynniki pozwalają bankowi ocenić realne bezpieczeństwo spłaty. Nawet przy wysokich obrotach liczy się stabilny, przewidywalny dochód.

Jakie są zalety kredytu gotówkowego dla przedsiębiorcy prowadzącego JDG?

Kredyty gotówkowe dla osób prowadzących JDG mają wiele zalet. To produkt bankowy charakteryzujący się ogólnodostępnością, a także możliwością złożenia wniosku przez internet.

Co więcej, forma kredytu konsumenckiego dla jednoosobowych działalności gospodarczych daje szybki dostęp do pieniędzy na dowolnie wybrany cel oraz szansę na budowanie korzystnej historii kredytowej – o ile terminowo spłacasz miesięczne raty zgodnie z harmonogramem dołączonym do umowy kredytowej.

Pamiętaj!

Kredyty gotówkowe dla JDG nie wymagają zabezpieczeń rzeczowych. To wyróżnia je spośród innych form finansowania stworzonych z myślą o przedsiębiorcach, np. kredytach inwestycyjnych.

Jakie kroki podjąć, aby zwiększyć szanse na uzyskanie kredytu gotówkowego?

Jest kilka skutecznych sposobów, które pomogą Ci zwiększyć szansę na przyznanie kredytu gotówkowego. Gdy prowadzisz jednoosobową działalność gospodarczą i obawiasz się odrzucenia wniosku, możesz podjąć następujące działania:

- Dopisz do wniosku współkredytobiorcę zatrudnionego na umowę o pracę – to stabilizuje dochód w oczach banku.

- Złóż wniosek w miesiącu, w którym wpływy na konto są najwyższe – poprawi to średnią dochodów z analizy banku.

- Spłać drobne zobowiązania i karty kredytowe przed złożeniem wniosku – uwolnisz zdolność kredytową.

Możesz też zweryfikować wpisy w CEiDG i kody PKD, aby ustalić branże, które są wiarygodne dla kredytodawcy. Alternatywnie możesz wybrać bank, gdzie prowadzisz rachunek firmowy i osobisty. Wtedy historia wpływów na konto może rzutować na Twoją korzyść.

Jak uzyskać kredyt gotówkowy prowadząc JDG? Podsumowanie

Prowadząc JDG, możesz ubiegać się o kredyt gotówkowy na podobnych zasadach jak osoby na etacie. Kluczowe są stabilne wpływy, pozytywna historia kredytowa i komplet wymaganych dokumentów. Bank zwraca uwagę nie tylko na przychody, ale też na realny dochód i staż działalności. Ważne są też czynniki dodatkowe, jak sezonowość biznesu czy inne źródła dochodu, bo mogą rzutować na Twoją wiarygodność w oczach banku.

Jeśli chcesz sprawdzić, czy oferta banku jest dla Ciebie, porównaj warunki i przygotuj dokumenty z wyprzedzeniem. Możesz skorzystać z narzędzi online lub umówić się na rozmowę z doradcą wybranego banku, aby poznać dostępne opcje bez zobowiązań i kosztów.

Nota prawna: Niniejsza treść nie stanowi oferty w rozumieniu art. 66 Kodeksu Cywilnego i ma charakter wyłącznie informacyjny.

Źródło:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim, (Dz. U. 2011 Nr 126 poz. 715).https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20111260715/U/D20110715Lj.pdf